Несколько слов о российском банковском рынке

Незаметно пролетел первый квартал 2025 года, а это значит, что российским компаниям уже пора публиковать свою отчетность и прочие аналитические отчеты, в том числе и по положению банковской сферы РФ, прогнозы развития которой всплывали яркими цифрами в новостях весь 2024 год. В этой статье я хотел бы поделиться с читателями кратким обзором текущей ситуации в данной области.

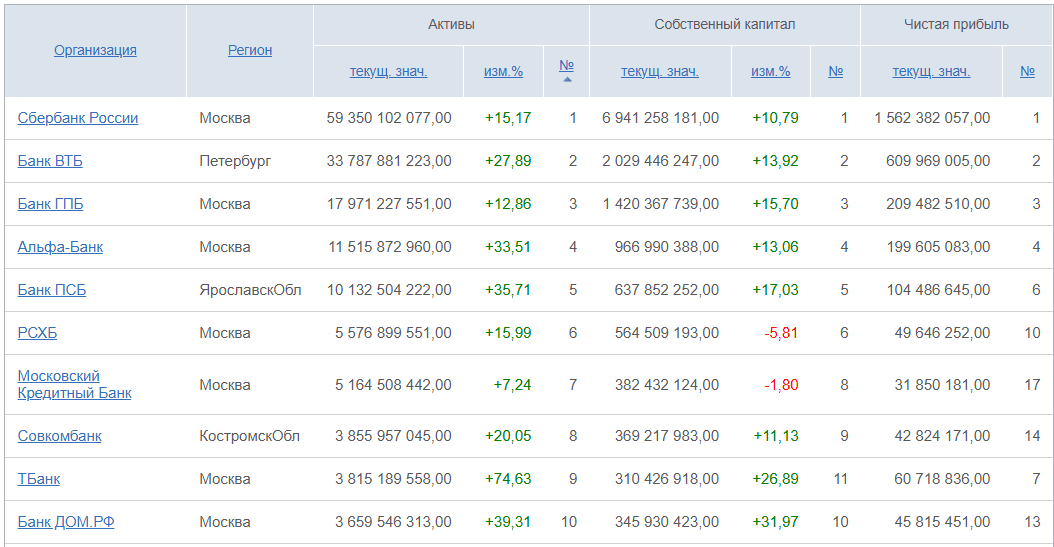

Начнем непосредственно с банков. Для этого обратимся к рэнкингу ИНТЕРФАКС-100, который составляет рейтинг банков по основным показателям деятельности: активы, собственный капитал и чистая прибыль [1]. В данном рейтинге содержится информация по 309 российским банкам, при этом на начало 2025 года, по данным ЦБ РФ в России действует 311 банков [2].

Возьмем для анализа 10 крупнейших банков (топ-10) по показателю активов [3]. Все абсолютные показатели, представленные на рисунке, даны в тыс. рублей.

Таким образом, первое место среди банков России по показателю активов (в целом, как и по прочим показателям) занимает Сбербанк. Также видно, что большую часть мест занимают московские банки, хотя в таблице можно заметить и местные, такие как питерский ВТБ, ярославский ПСБ и костромской Совкомбанк.

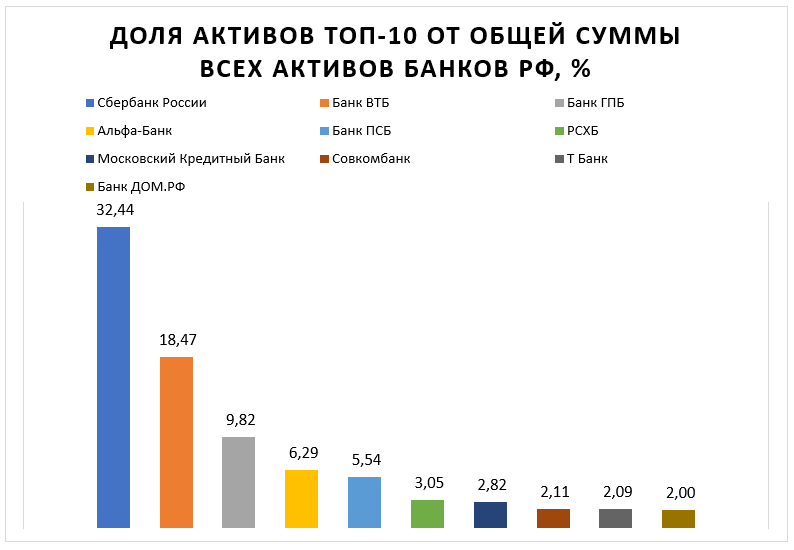

Попробуем оценить степень монополизации банковского сектора в России. Для этого рассчитаем отношение активов каждого из топ-10 банков к сумме активов всех 309 банков.

Суммарные активы 309 российских банков за 2024 год составили 182,95 трлн рублей. Из них топ-10 владеет 85% (84,63) всех активов банковского сектора. В целом, такая монополизация банковского сектора соответствует мировому уровню. Так, в 2021 году доля активов 5 крупнейших банков от совокупных активов банковской системы составила по разным странам [4]:

- Бразилия – 79,4%;

- Китай – 54,2%;

- Франция – 78,5%;

- Германия – 93,4%;

- Израиль – 94,5%;

- Япония – 63,6%;

- США – 49,7%;

- Великобритания – 59,9%.

За 2024 год 10 крупнейших российских банков получили чистую прибыль в размере 2,9 трлн рублей, с учетом того, что суммарная прибыль всех российских банков за 2024 год составила 3,8 трлн рублей [5].

Такой объем прибыли, конечно, связан с уровнем ключевой ставки ЦБ РФ, которая уже несколько месяцев держится на уровне 21% и шансы на ее снижение в ближайшее время не наблюдаются [6].

Рассмотрим значения средних ставок по различным видам кредита. По данным ЦБ РФ за январь 2025 года [7] средневзвешенная ставка по краткосрочным розничным кредитам (менее 1 года) составила 29,1% годовых. В то же время средневзвешенная ставка по долгосрочным розничным кредитам (более одного года) составила 22,4%. В состав долгосрочных кредитов входят кредиты на основные дорогостоящие покупки – машина и квартира. Ставка по долгосрочному автокредиту в январе составила 22,1%. Средневзвешенная ставка по ипотечным кредитам составила 8,3%. Такая низкая ставка, на первый взгляд, может сильно удивить, но она связана, в первую очередь, с увеличением доли ипотеки, выданной по льготным программам. Если посмотреть на средневзвешенные ставки по рыночной ипотеке, то все сразу встает на свои места. Они составляют в апреле 26,94% на первичном и 27,71% на вторичных рынках жилья [8].

Для более подробного анализа рынка ипотечного кредитования можно обратиться к соответствующему отчету Центрального Банка [9]. В феврале 2025 года коммерческими банками было предоставлено 52,6 тыс. ипотечных кредитов на сумму 227,1 млрд рублей. При этом около 86% выдач пришлось на программы господдержки. В феврале 2025 средневзвешенная ставка снизилась до 7,7% (в январе, напомню, было 8,3%). Средневзвешенный срок предоставленных ипотечных кредитов в феврале составил 25 лет и 10 месяцев. Итоговая задолженность по ипотеке на 01.03.2025 г. составила 20,0 трлн руб. Просроченная задолженность возросла до 109,7 млрд рублей.

Для анализа розничного кредитного рынка в целом обратимся к отчету «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй», который, к сожалению, опубликован только за 1 полугодие 2024 года [10]. Итак, имеем следующие цифры: количество розничных заемщиков составляет 50,3 млн человек, из них подавляющее большинство обращается за кредитами и в банки, и в микрофинансовые организации. На конец первого полугодия 2024 года доля человек, имеющих три и более кредита составила 51%, а их количество на 01.07.2024 г. составило 13,2 млн человек.

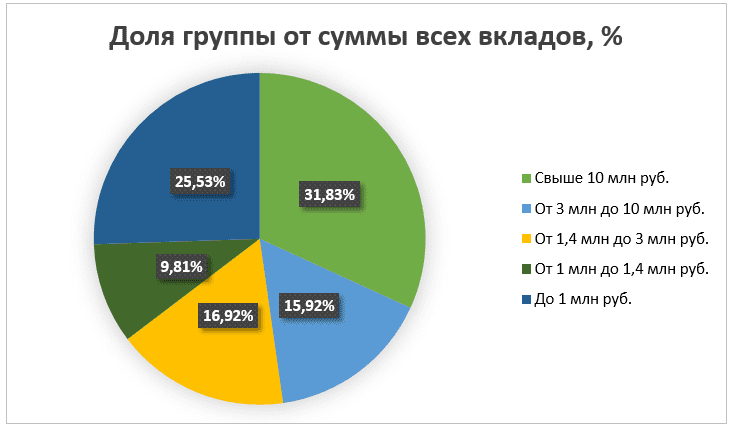

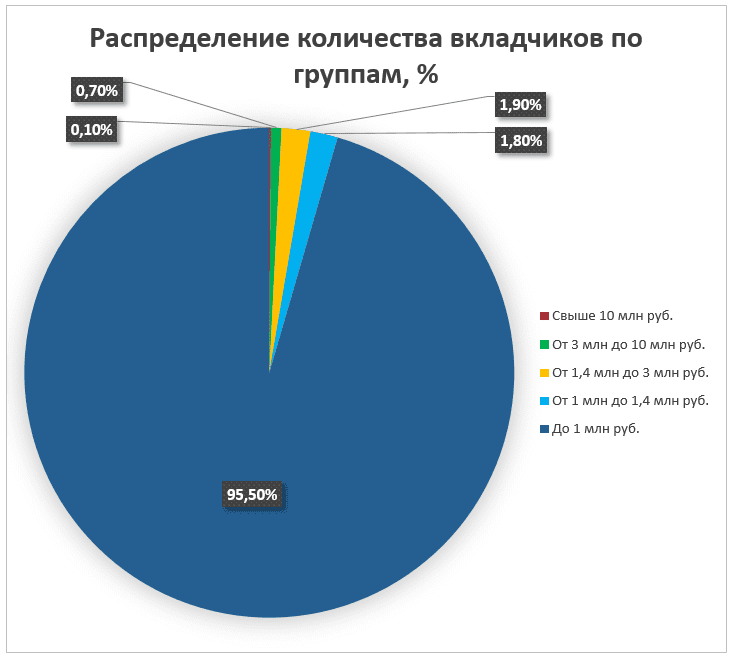

Интересно рассмотреть рынок вкладов физических лиц, для чего обратимся к данным Агентства по страхованию вкладов за 2024 год [11]. Итак, по данным на 1 января 2025 года можно увидеть следующую структуру распределения вкладов по пяти основным группам:

Таким образом, заметно значительное неравенство в распределении вкладов физических лиц: 95,5% вкладчиков владеет 25,5% всех вкладов, в то время, как одному проценту (0,8) наиболее богатых вкладчиков принадлежит 47,7% вкладов.

Напоследок, рассмотрим данные по рынку кредитования юридических лиц и ИП за январь 2025 года [12]. На конец января количество заемщиков составило 698 629 лиц, имеющих совокупный долг в размере 76,5 трлн руб. Непосредственно в январе было выдано кредитов на сумму 4,2 трлн руб., из которых 68,2% приходится на организации, связанные с торговлей, обрабатывающим производством и оказанием финансовых и страховых услуг. При этом больше половины (52%) январских кредитов было предоставлено по ставке 24% и выше; на кредиты по льготным ставкам приходится меньше 10%.

Наиболее закредитованными видами деятельности остаются: обрабатывающее производство, оказание финансовых и страховых услуг и профессиональная, научная, техническая деятельность [13]. Суммарно на эти три сферы приходится больше половины (54,5%) всей задолженности юридических лиц по кредитам.

Автор: Алекс К.

Примечания:

- https://www.finmarket.ru/database/rankings/?rt=0®ion=0&per=0&orgname=&page=1&s=5&d=0

- https://cbr.ru/banking_sector/

- К активам банка относится разнообразное имущество, включая: основные средства (здания, сооружения, оборудование и пр.), запасы, денежные средства в рублях и валюте, ценные бумаги, драгоценные металлы, финансовые вложения в другие организации, выданные кредиты и т.д.

- https://databank.worldbank.org/source/global-financial-development/Series/GFDD.OI.06#selectedDimension_GFDD_COUNTRY_DIM

- https://www.kommersant.ru/doc/7462087

- https://www.e1.ru/text/economics/2025/04/02/75293579/

- https://cbr.ru/statistics/bank_sector/int_rat/0125/

- https://realty.rbc.ru/news/67f37a929a79474fff4cefb6

- https://cbr.ru/statistics/bank_sector/mortgage/mortgage_lending_market/#a_108513

- https://cbr.ru/analytics/finstab/bki/

- https://www.asv.org.ru/agency/analytics

- https://cbr.ru/statistics/bank_sector/sors/credit/

- К профессиональной, научной, технической деятельности относят оказание услуг в области: бухгалтерского и налогового учета, юридического сопровождения, архитектурного и инженерно-технического проектирования, научных исследований и разработок.