Начнем с несколько тревожного сигнала. В 1998-м появилась статья в Left Business Observer, посвященная планам создания новой валюты евро, в которой речь шла о серьезных последствиях самого проекта евро. С точки зрения экономики, архитекторы монетарного союза, похоже, недооценивали степень опасности, возникающей с включением в одну упряжку разных стран – Португалии и Испании с Францией и Германией. Среднегодовые доходы первой пары государств были вдвое ниже доходов второй пары, не говоря уже о технологическом разрыве между ними, который необходимо было преодолеть при создании зоны единой валюты. В области политики также существовала проблема отсутствия общего политического курса – каждое государство проводило собственную фискальную политику, единого внешнеполитического курса не существовало, внутренняя мобильность трудовых ресурсов была достаточно вялой, граждане уделяли внимание национальным выборам больше, чем общеевропейским. Уровень народной поддержки или хотя бы понимания самого проекта экономической унификации был невысок. В результате мог возникнуть, как говорилось в статье, «финансовый хаос». Сейчас мы, собственно, в этом хаосе и пребываем.

Чтобы подойти к нему потребовалось некоторое время. Хаос этот отнюдь не является обычным глобальным экономическим кризисом, случающимся раз на 2,5 поколения, когда открывается разлом земной коры, казавшейся на расстоянии ровной поверхностью. Вначале казалось, что Европа обладает иммунитетом к кризису.Новая работа Стивена Хилла «Обещание Европы» рассматривала континент в качестве некой модели – более стабильной и гуманной относительно США, возвышавшимися, казалось, благодаря тому, что топили весь остальной мир в пучине бедствий. Подготовка книги к выходу требует времени, поэтому в работе Хилла еще ничего не говорилось ни о европейской версии кризиса, ни о режимах экономии, предписанных Европой своим проблемным перифериям. Она практически не касается Исландии, Латвии, так называемых странах PIIGS (Португалия, Италия, Ирландия, Греция, Испания) и германского садомонетаризма.

Трения.

Но под казавшейся ровной поверхностью нагнетался огромный дисбаланс, и не только внутри самой еврозоны (в 16 странах, использующих евро). Большинство стран периферии, например, уже встретили кризис с огромными внешними долговыми обязательствами. По данным ОЭСР (Организация Экономического Сотрудничества и Развития) на 2007-й (последний год бума), инвестиционная позиция Исландии (разница между долгами исландцев зарубежным кредиторам и долгами иностранцев исландским кредиторам, плюс разница между количеством зарубежных ценных бумаг и корпораций в собственности исландцев и исландских в собственности иностранцев) – была равна 105%. Это наибольшая «дыра» ВВП из всех богатых стран. Следом шли: Греция – 94%, Португалия – 90%, Испания – 70%. Для сравнения, США, обычно считающиеся наиболее расточительными, выглядят на этом фоне относительно умеренными – 18%. Хотя, конечно, сам размер Соединенных Штатов говорит о том, что эти – 18% касаются всего мира, тогда как – 105% Исландии – дело преимущественно лишь исландцев. «Дыра» Италии была относительно небольшой – 5%, но здесь основными кредиторами являлись страны типа Франции (+13%) и Германии (+27%). В период бума эти долги не имели особого значения – они, собственно, лишь усиливали этот бум. Но что, как не рецессия способствует тому, чтобы потенциальная проблема стала реальной.

Но под казавшейся ровной поверхностью нагнетался огромный дисбаланс, и не только внутри самой еврозоны (в 16 странах, использующих евро). Большинство стран периферии, например, уже встретили кризис с огромными внешними долговыми обязательствами. По данным ОЭСР (Организация Экономического Сотрудничества и Развития) на 2007-й (последний год бума), инвестиционная позиция Исландии (разница между долгами исландцев зарубежным кредиторам и долгами иностранцев исландским кредиторам, плюс разница между количеством зарубежных ценных бумаг и корпораций в собственности исландцев и исландских в собственности иностранцев) – была равна 105%. Это наибольшая «дыра» ВВП из всех богатых стран. Следом шли: Греция – 94%, Португалия – 90%, Испания – 70%. Для сравнения, США, обычно считающиеся наиболее расточительными, выглядят на этом фоне относительно умеренными – 18%. Хотя, конечно, сам размер Соединенных Штатов говорит о том, что эти – 18% касаются всего мира, тогда как – 105% Исландии – дело преимущественно лишь исландцев. «Дыра» Италии была относительно небольшой – 5%, но здесь основными кредиторами являлись страны типа Франции (+13%) и Германии (+27%). В период бума эти долги не имели особого значения – они, собственно, лишь усиливали этот бум. Но что, как не рецессия способствует тому, чтобы потенциальная проблема стала реальной.

Латвия и Исландия стали одними из первых жертв кризиса. Обе – вне еврозоны и с огромными долгами (преимущественно в евро). Обе были под руководством весьма энергичных неолиберальных режимов, дерегулировавших финансы с огромным энтузиазмом, беззаботно экспериментируя с рычагами давления. В результате, как обычно и бывает в подобных случаях, зарубежные активы вышли из-под контроля. Бюджетный дефицит Исландии (баланс торговли товарами и услугами и доход от инвестиций – более широкое понятие, чем широкоизвестный торговый баланс) – буквально лихорадит (- 10% ВВП в 2008-м). Это наихудший показатель среди богатых стран по данным МВФ.

Латвия и Исландия стали одними из первых жертв кризиса. Обе – вне еврозоны и с огромными долгами (преимущественно в евро). Обе были под руководством весьма энергичных неолиберальных режимов, дерегулировавших финансы с огромным энтузиазмом, беззаботно экспериментируя с рычагами давления. В результате, как обычно и бывает в подобных случаях, зарубежные активы вышли из-под контроля. Бюджетный дефицит Исландии (баланс торговли товарами и услугами и доход от инвестиций – более широкое понятие, чем широкоизвестный торговый баланс) – буквально лихорадит (- 10% ВВП в 2008-м). Это наихудший показатель среди богатых стран по данным МВФ.

Латвия с ее 23% в 2006-м выглядит умеренно лишь относительно Исландии. Такой бюджетный дефицит можно покрыть лишь с помощью огромных внешних заимствований, способных породить краткосрочный бум, но лишь пока они поступают. Заканчивается же это всегда полным крахом. Хуже всего для латышей и исландцев то, что заимствования производились в иностранной валюте, так как их собственные валюты не обладали доверием у иностранных кредиторов. Латвийская валюта лат держалась, пока не лопнул финансовый «пузырь». Ее стоимость была привязана к евро, а исландская валюта обвалилась, потеряв 70% стоимости по отношению к евро, что означало более чем троекратное увеличение долгового бремени для исландцев.

Латвия с ее 23% в 2006-м выглядит умеренно лишь относительно Исландии. Такой бюджетный дефицит можно покрыть лишь с помощью огромных внешних заимствований, способных породить краткосрочный бум, но лишь пока они поступают. Заканчивается же это всегда полным крахом. Хуже всего для латышей и исландцев то, что заимствования производились в иностранной валюте, так как их собственные валюты не обладали доверием у иностранных кредиторов. Латвийская валюта лат держалась, пока не лопнул финансовый «пузырь». Ее стоимость была привязана к евро, а исландская валюта обвалилась, потеряв 70% стоимости по отношению к евро, что означало более чем троекратное увеличение долгового бремени для исландцев.

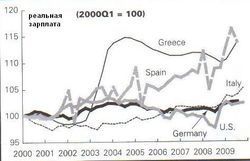

С другой же стороны, зафиксированный курс лата ухудшил положение тем, что убил экспорт. ВВП Латвии упал на 25%, что сравнимо с уровнем падения ВВП США в период между 1929-м и 1933-м. Реальная заработная плата снизилась на 11%, безработица доходит до 20%. Исландская экономика с ее гибким обменным курсом пострадала почти вдвое меньше относительно Латвии.

Внутри еврозоны.

Это относительно проблем вне еврозоны. Внутри же нее возникли проблемы несколько иного характера. Большинство проблемных стран еврозоны имеют крупные внешние долги на фоне отставания производства, но им отказано в спасительной девальвации. К тому же и с самим проектом евро тоже не все в порядке.

У каждой из проблемных стран европериферии своя история. Греческое правительство производило огромные заимствования и при этом с помощью Уолл-стрит лгало о суммах заимствований. Частный сектор, компании и домохозяйства здесь в несколько лучшем положении. Правительство Италии тоже набрало долгов, но все же преимущественно у самих итальянцев, которые не любят платить налоги, поэтому сэкономленные средства ссужают правительству. В Испании был невероятный строительный бум – большая часть внешних заимствований приходится здесь не на правительство, а на частные компании и домохозяйства.

У каждой из проблемных стран европериферии своя история. Греческое правительство производило огромные заимствования и при этом с помощью Уолл-стрит лгало о суммах заимствований. Частный сектор, компании и домохозяйства здесь в несколько лучшем положении. Правительство Италии тоже набрало долгов, но все же преимущественно у самих итальянцев, которые не любят платить налоги, поэтому сэкономленные средства ссужают правительству. В Испании был невероятный строительный бум – большая часть внешних заимствований приходится здесь не на правительство, а на частные компании и домохозяйства.

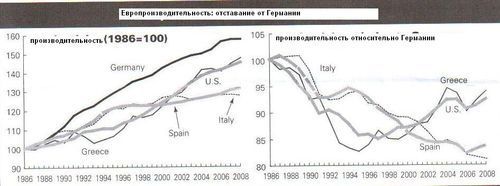

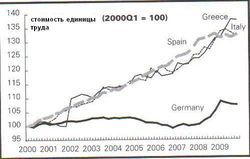

Если же отбросить финансовые детали – заметим, что Европа столкнулась с фундаментальной экономической проблемой. Как уже говорилось в начале, между странами-членами еврозоны существует огромное неравенство в доходах и производительности труда. Среднегодовой уровень доходов итальянцев, греков и испанцев (в ВВП на душу населения) последние годы был на 10-15% ниже уровня доходов в Германии (Португалия в этом отношении находилась еще дальше – на 35% ниже уровня Германии). В основе этого разрыва в доходах лежит разница в производительности труда (количество продукции, которую рабочие могут произвести за час работы). Если бы страны периферии догнали Германию по уровню производительности, трения бы прекратились. Но Германия идет все дальше впереди этих стран. И вопрос здесь не только в производительности. Германия заморозила реальные зарплаты, что означает отставание уровня оплаты от роста производительности. В результате, в Германии единица затрат на оплату труда (сколько рабочему нужно заплатить за производство единицы продукции, функция производства и оплаты) падает, а в странах периферии – преимущественно растет. Иными словами, немногие марки из стран Средиземноморья могут конкурировать с ‘Mercedes', SAP или ‘Siemens'.

В добрые старые времена (до введения евро) страны, подвергавшиеся такому давлению конкуренции, могли девальвировать свою валюту. Девальвация отнюдь не безболезненный метод – она повышает стоимость импортных товаров, усиливая внутреннюю инфляцию, что не является признаком экономического здоровья. Уже достаточно долгое время (как показали Анвар Шейх и когорта его выпускников, изучавших экономики отдельных стран) относительная стоимость валюты определяется относительной производительностью. То есть страны, где рост производительности опережает рост производительности их торговых партнеров, имеют тенденцию роста стоимости валюты, и наоборот – отставание уровня производительности ведет к снижению стоимости местной валюты. Это означает, что отстающие беднеют относительно лидеров. Сложно найти в истории пример страны, девальвирующей собственный путь к процветанию. Да и сейчас еще девальвация может снять давление лишь на время – смягчить эффект валютного кризиса, стимулировать экспорт, ослабить желание ввести режим экономии в качестве «решения» проблемы. Но для Греции этот выход сегодня закрыт.

Решение.

Вместо этого евроэлита с Германией во главе проводит весьма своеобразную девальвацию посредством режима экономии – зарплаты в странах периферии должны быть урезаны, конвейер ускорен, фискальная политика резко ужесточена, что означает повышение налогов и сокращение пособий. И это именно сознательная политика, а вовсе не случайные побочные эффекты. Греческий экономист Янис Варуфакис пишет о недавней беседе с представителем европейского Центробанка, гражданином Германии, поддержавшим урезание зарплат в странах периферии, при этом отметившим, что никакой опасности обвала для Германии, по сути, не было, так как она экспортирует высококачественную продукцию типа БМВ мировой элите, а режим экономии ее либо не затрагивает вовсе, либо лишь еще больше обогащает. Покупательная способность масс на периферии совершенно не волнует франкфуртских крохоборов.

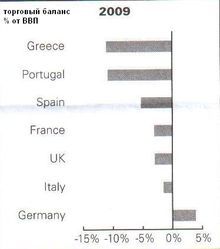

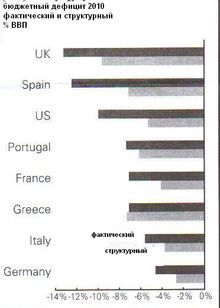

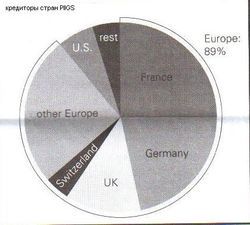

Несмотря на то, что психологические последствия режима экономии игнорировать невозможно, Германия и «коллеги» по ядру ЕС весьма заинтересованы в «зажимании» периферии. Как показывает график, большинство PIIGS должны в основном банкам именно «ядра» ЕС. (По Латвии и Исландии картина была бы практически идентичной). Менее всего кредиторы желают финансово ограничить класс водителей БМВ. С точки зрения «ядра» Европы резкое снижение зарплат и пособий удешевляет стоимость труда, делает оплату более неравномерной, а это, в свою очередь, делает «вялых» должников более привлекательными для инвестиций.

Но есть и более мягкий способ регулирования: долги Греции и прочих проблемных стран могут быть рефинансированы кредиторами по более низкой процентной ставке с продленными сроками выплаты. Есть и более радикальный метод: держателям облигаций можно выплачивать, допустим, по 80 центов за 1 евро, вместо 100. Совершенно ясно, что эти варианты не рассматриваются на данный момент, также как и квазиреволюционные фантазии об отказе от долгов и выходе из еврозоны. Вместо этого Греция получает помощь от ЕС и МВФ (лишь накручивая долги) вместе с ударной дозой режима экономии в придачу. Выглядит это даже более отвратительно, чем реакция Вашингтона на американский экономический кризис, по крайней мере, насколько комиссия по дефициту Обамы раскрывает программы режима экономии.

Переживет ли евро этот кризис? Вся эта мелодрама не только вскрыла противоречия экономической модели, но и продемонстрировала политическую незрелость институтов ЕС. Несмотря на существование Европейского Центробанка, спасение Греции стало делом 16 министерств финансов и парламентов государств. Одни из них представляют страны-кредиторы, другие страны-должники. А что если кризис распространится на Испанию, долги которой втрое больше греческих? Укажет ли буржуазия в таком случае странам периферии на дверь, оставив евро лишь в Германии, Франции, Нидерландах и еще лишь некоторых странах, возможно в Италии, если она будет себя хорошо вести? Произойдет ли это в приказном порядке? Спровоцирует ли подобный шаг еще большую финансовую панику?

Переживет ли евро этот кризис? Вся эта мелодрама не только вскрыла противоречия экономической модели, но и продемонстрировала политическую незрелость институтов ЕС. Несмотря на существование Европейского Центробанка, спасение Греции стало делом 16 министерств финансов и парламентов государств. Одни из них представляют страны-кредиторы, другие страны-должники. А что если кризис распространится на Испанию, долги которой втрое больше греческих? Укажет ли буржуазия в таком случае странам периферии на дверь, оставив евро лишь в Германии, Франции, Нидерландах и еще лишь некоторых странах, возможно в Италии, если она будет себя хорошо вести? Произойдет ли это в приказном порядке? Спровоцирует ли подобный шаг еще большую финансовую панику?

А как тогда насчет идей о том, что евро заменит доллар в качестве главной мировой валюты?